×

×

×

×

车越智能 MCU越重要

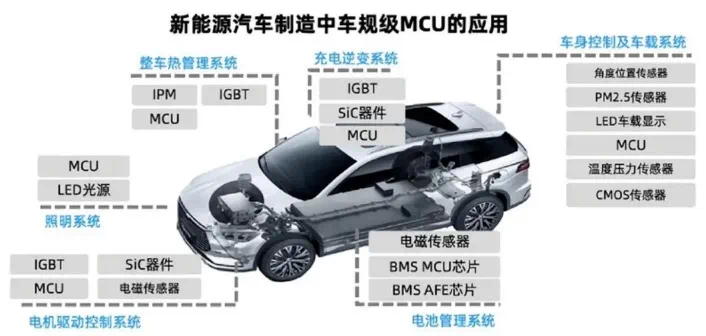

在汽车技术的飞速发展中,微控制器单元(MCU)一直扮演着至关重要的角色。从发动机控制到车载娱乐系统,再到先进的驾驶辅助技术,MCU无处不在,默默地推动汽车行业的智能化发展。在燃油车中,MCU可以精确地管理燃油喷射的时间和量,确保燃油高效燃烧,提升动力性能的同时降低油耗,有着诸多不可或缺的应用。对于点火系统,MCU能精确控制点火时机,保证发动机稳定可靠运行。

而在电动车中,MCU在汽车电池管理系统(BMS)中扮演核心控制角色,负责实时监控电池的电压、电流、温度等参数,确保电池在安全的工作范围内运行,并优化充放电过程。通过精确控制,MCU可以防止电池过充、过放、过热,从而延长电池的使用寿命并保持其性能。MCU还协调电池组内各电池单元的均衡,保证电池组的一致性,这对于电动汽车的续航里程和整体性能至关重要。此外,MCU通过采用先进的制造工艺、优化的模拟IP、低功耗数字设计方法学等实现低功耗运行,功能也更加多样化。

北京奕斯伟计算技术股份有限公司首席市场官刘帅表示:“随着汽车智能化、电动化、网联化发展,新能源电动汽车市场占有率大幅提升,汽车电子已成为全球MCU最大下游市场。除了智慧座舱、智能驾驶、电池管理等新兴应用,汽车零部件的电子化也会带来相当大的增量市场,如电动后备厢、电动吸合车门、座椅电动调节、隐藏门把手等细分场景,都需要MCU对零部件中的微电机进行控制。”

一个值得注意的趋势是,在汽车“新四化”的过程中,汽车电子电气架构正在从ECU向域控制器进行过渡,整车系统的集成度越来越高,这也让产业界对于车规级MCU能否持续保持较高的增长态势表示关切。对此,英飞凌科技高级副总裁兼汽车业务大中华区负责人曹彦飞在接受《中国电子报》采访时表示:“整车系统转向域控制器以及集成化趋势,会减少部分低端的或者与域控制器集成在一起的小型MCU用量,但汽车电动化、网联化、智能化会带来更加丰富的电子化功能,驱动MCU等车规元器件需求的大幅增长。未来几年,车规MCU依然能够保持较快的增长步伐。”

自动驾驶给MCU带来新挑战

自动驾驶作为一个全新的火热领域,需要大量的MCU芯片来实现各种功能,为系统的稳定运行提供坚实的支撑,因此,其发展带动的市场需求成为了车用MCU市场的关键增长极。

作为自动驾驶系统的核心控制器,MCU承载着处理海量数据、制定驾驶决策、协调各系统间工作的重任。它需要具备高性能的处理器、充足的内存以及丰富的接口,以应对复杂的驾驶环境和多变的驾驶需求。同时,高可靠性和稳定性也是MCU不可或缺的特点,因为任何微小的故障都可能对驾驶安全造成严重影响。因此在自动驾驶系统中,MCU的作用可谓是举足轻重。它就像一位经验丰富的驾驶员,时刻关注着周围环境的变化,并基于感知到的数据迅速做出决策。

无论是繁忙的城市道路还是崎岖的山路,MCU都能根据路况和交通状况调整车辆的行驶速度和方向,确保车辆安全、平稳地行驶。此外,MCU还需要与车辆的其他系统保持紧密的联系,如动力系统、制动系统、导航系统等,确保它们之间的协调与稳定。为了应对日益复杂的驾驶环境和更高的安全要求,MCU需要不断提升自身的性能,这也给MCU带来很大的技术挑战。赛迪四川平台建设与运营中心总经理池宪念告诉记者,ADAS和自动驾驶要求MCU具备高速数据处理能力,以实时分析来自多种传感器(如雷达、摄像头、激光雷达)的海量数据。挑战在于如何在有限的功耗预算内提供足够的计算性能。其次,MCU需要满足高安全性与可靠性。

安全是自动驾驶的核心,MCU需实现功能安全,并内置冗余机制以减少故障风险。此外, ADAS和自动驾驶软件的复杂度大幅增加,要求MCU支持复杂操作系统、多任务处理和快速软件更新,同时要确保软件的安全性和可维护性。如此严苛的条件,对MCU的技术要求提到了新的高度,采用以往的方式显然已经解决不了问题,必须要创新才能兼顾所有需求。芯谋研究总监张彬磊告诉《中国电子报》记者:“一是采取多核与异构计算设计方案,将任务分配给最适合的处理单元,提高效率并降低功耗。

二是强化MCU产品的安全机制。内置硬件安全模块,采用加密技术保护数据传输,实施功能安全设计和冗余系统,以提升整体安全等级。

三是优化软件架构。开发高度模块化、可扩展的软件框架,支持OTA更新,利用AI算法提升决策效率和准确性。”此外,MCU的模块化与标准化也将成为一个重要的趋势。通过模块化设计,可以将复杂的自动驾驶系统拆分成多个独立的模块,每个模块都由一个或多个MCU控制。这样可以降低开发成本、提高系统的可靠性和可维护性。而标准化则可以实现不同厂商之间的设备兼容性和互操作性,进一步推动自动驾驶技术的发展。

市场上演“冠军争夺战”

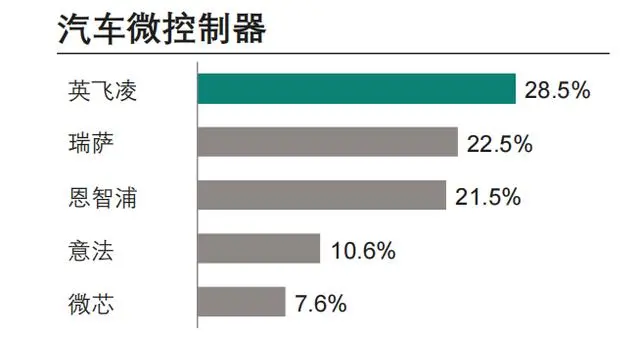

每辆车上MCU的需求量不断增加,汽车的产量也在持续上涨。工信部数据显示,今年4月我国汽车产量为240.6万辆,同比增长12.8%。其中,新能源汽车产量达到87万辆,同比增长35.9%。如此增速下,几乎所有的MCU厂商都使出浑身解数抢夺市场份额,竞争愈演愈烈。全球汽车MCU市场长期处于龙头企业垄断的格局,英飞凌、瑞萨、恩智浦、意法半导体、微芯科技五家企业的市占率超过90%,并且均为IDM模式,但第一名的争夺一直十分激烈。市场研究机构TechInsights的最新报告显示,车用MCU市场第一名的头衔易主,英飞凌依靠其汽车MCU销售额较上年增长近44%,约占全球市场的29%,逆袭瑞萨成功登顶,更是在该业务的助力下再次跻身全球十大半导体供应商。2023年汽车MCU市场份额分布情况

数据来源:TechInsights英飞凌表示,汽车电子占到其营收的一半以上,增长的最大驱动因素来自汽车MCU。旗下的AURIX微控制器在全球市场的交付数量达到10亿件,使用该芯片的汽车品牌数量超过50家。

英飞凌推出的AURIX™ TC4x微控制器瑞萨电子也意识到了危机,其公司高管在2024年资本市场日活动上表示,最新市场显示瑞萨电子在汽车MCU方面的领先地位正在迅速被竞争对手赶超。据统计,瑞萨电子在MCU市场的总体份额从2022年16.55%滑落到2023年15%。对此,公司正在采取措施来解决产品组合中发现的问题,并将进一步加强研发,提供更好的产品促进市场增长。

在电动汽车ADAS领域,公司提供不同AI集成水平的可拓展计算产品系列,预期第四代、第五代产品组合将取得显著增长。瑞萨电子嵌入式处理器事业部市场总监沈清在接受《中国电子报》采访时表示:“MCU在汽车电子系统中的应用数量成指数型上升,对于高性能、高可靠性的MCU需求也将持续增长。因此,技术创新和产品升级是推动市场长期增长的驱动力,瑞萨电子将不断投入研发资源,提升MCU产品的性能、功耗控制和集成度,以满足各种复杂的应用需求。”

紧随其后的恩智浦也曾登顶过,恩智浦资深副总裁兼大中华区主席李廷伟在刚刚举办的汽车生态技术峰会上表示,汽车电子业务占其营收的50%,恩智浦汽车业务已经在多年前完成了从MCU到MPU的重大转型,以及在产品层面实现硅片的转型,即在硅片的基础之上集成更多的软件。随着软件创新周期和硬件创新周期的分离,软件和硬件的联合设计愈发重要,恩智浦与主机厂的交流更多聚焦在将硅片平台与主机厂软件架构相匹配。随着汽车的智能化持续发展,新的应用场景和功能还将不断涌现,MCU技术还会继续迭代,若想从这片竞争红海中脱颖而出,就需要企业不断创新和突破,期待各大MCU厂商带来更多惊喜。