×

×

×

×

然而,这个市场也面临着技术更新、市场竞争加剧等方面的挑战。尽管如此,多家厂商仍在积极投入研发,以期在这一前景广阔的市场中占据有利地位。

市场规模与增长

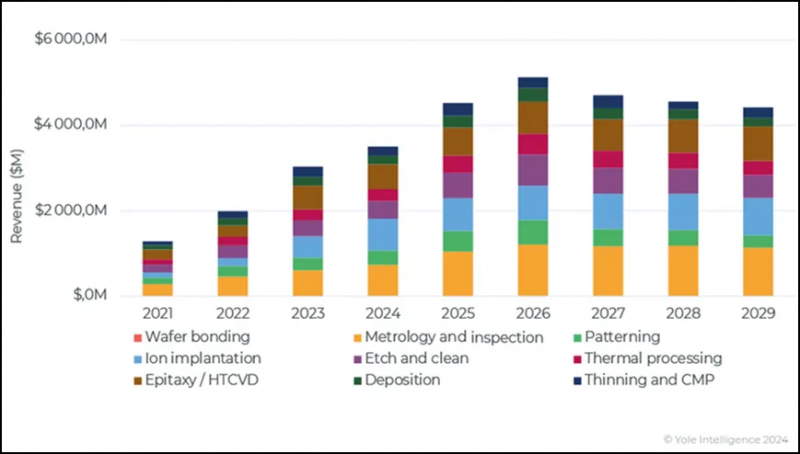

根据Yole Developpement的预测,到2029年,功率SiC器件市场预计将超过100亿美元,2023-2029年复合年增长率为25%。由于产能扩张的推动,功率SiC晶圆前端设备市场将在2026年达到51亿美元峰值,这一市场的迅猛增长吸引了包括器件、外延片和晶圆制造在内的全方位重大投资和产能扩张。全球各地的设备厂商正在积极进行设施建设,以充足产能满足不断增长的需求。

该市场的增长主要由SiC材料的独特性质所驱动,这些性质使得SiC在耐高温、耐高压和高频应用方面显示出显著优势。电动汽车需求是SiC市场快速扩张的主要驱动力,在电源控制、电机驱动、车载空调等零部件中有广泛应用潜力。除了电动汽车,工业、能源、铁路等应用领域,特别是储能,也在持续增长,进一步推动了SiC晶圆前端设备市场的发展。

尽管存在技术更新换代速度快、市场竞争加剧以及潜在的产能过剩等问题,意法半导体、英飞凌、Wolfspeed、罗姆、安森美等全球主要生产商仍在积极投资研发,以应对这些挑战并巩固市场地位,中国的设备厂商也在积极寻求市场份额。

SiC的特定材料属性要求专用的晶圆制造设备(WFE)和生产线来处理功率SiC器件。因此,外延设备、离子注入机、扩散炉和热氧化机械等设备的市场需求也在持续增长,预计未来五年将累计产生14亿美元。

在SiC材料特定工具和工艺方面,目前生产SiC晶圆的主要方法是PVT(物理气相传输),市场规模预计将超过20亿美元。外延设备市场预计将从2024年到2029年累计产生43亿美元的收入,而SiC离子注入机市场预计将产生49亿美元的收入。

此外,SiC晶圆和器件的加工过程需要精确的计量与检验(M&I)来检测表面和亚表面缺陷,这将进一步推动相关设备市场的发展。2024-2029年期间,M&I市场的累计收入预计将达到57亿美元。

作为晶圆的原材料,SiC粉末市场预计到2029年将增长至3600万美元以上。值得注意的是,PVT工具和粉末市场目前主要由少数几家厂商垄断,这些厂商能够在内部控制产品质量。

对不断增长的SiC市场做出贡献的其他工具包括老化测试、图案化、晶圆键合机、减薄和CMP(化学机械抛光)工具。2024-2029年,整个SiC WFE制造工具市场预计将有5%的复合年增长率,到2029年将超过44亿美元。

SiC晶圆加工设备收入预测(百万美元)

SiC投资将再创新高

为了紧跟SiC技术的发展步伐,工具制造商唯有不断创新和调整生产策略,积极投资以扩大产能。鉴于SiC器件收入预测不断增长,市场玩家一直在提前加大相关投资。2023年,全球功率SiC业务的资本支出是SiC器件市场的两倍。资本支出预计将在2026年达到峰值,届时将有多家公司完成正在进行的产能建设。

Yole认为,WFE的总收入遵循资本支出趋势,每年将增长50-60%。该公司预计,资本支出(SiC单晶生长设备前端、后端、封装、基础设施)将在2026年达到创出新高,SiC器件收入将在2027年超过整体资本支出。

为了在快速增长的功率SiC业务中占据竞争优势,一些公司更喜欢棕地投资,即通过收购工厂来快速获得生产要素。在过去的三年里,博世、Vishay和罗姆等公司宣布了几项棕地投资。这些用于硅器件加工的大部分折旧设备,如图案化和金属化工具,可以重新用于SiC制造。其他工具,如离子注入机,需要购买并添加到生产线上。对新设备的需求主要取决于SiC晶圆的高温工艺要求和M&I要求的透明度。

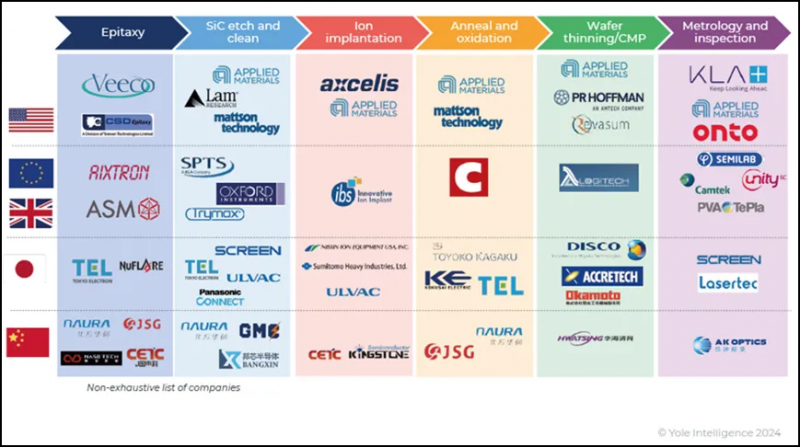

至于工具制造商的前景,每一步都会有所不同。例如,SiC离子注入机和退火工具供应商市场将与公认的领先玩家进一步整合,而蚀刻工具供应商的格局仍在演变,因为许多玩家试图获得更高的市场份额。

按制造步骤划分的SiC器件晶圆前端工具制造商

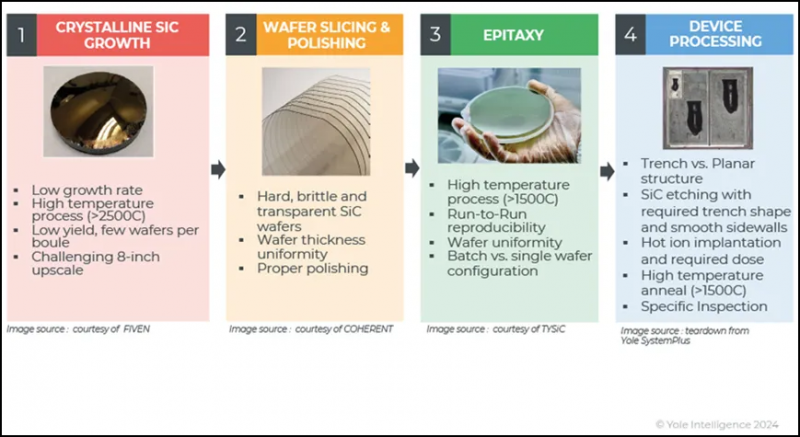

SiC材料固有特性需要特定工具和器件加工

与Si相比,宽禁带SiC材料为高压、高频功率器件提供了优越的性能,如3倍宽的带隙、2倍高的电子漂移速度和5倍高的介电击穿强度。功率SiC器件类型(SBD、平面和沟槽MOSFET)的生产已经实现,而硅半导体设备和耗材可以用于加工。然而,不同的材料特性需要对设备进行调整或重新设计。

对于器件制造,关键参数是高温要求和强Si-C之间的键合,这定义了每个步骤的各种工艺窗口。SiC外延工具需要高温,这具有挑战性且成本高昂。高吞吐量和高运行间再现性要求也必须满足。由于有多个供应商、更容易维护和良好的生产能力,水平HTCVD比垂直HTCVD更受欢迎。

在室温(RT)下,SiC的离子注入会导致高密度的缺陷和材料的非晶化。因此,SiC的离子注入通常在高温下进行(例如在400–1000℃的范围内的热注入),以动态地消除离子产生的缺陷。类似地,所有的退火和热氧化步骤都发生在高温(>1200℃)下。一般来说,高温要求采用特定的工具设计,如工艺腔体几何形状、材料和加热器类型,以确保良好的均匀性和良率。

2024年,大多数晶圆装机容量都专门用于平面SiC器件生产(55%),其次是SBD(28%)和沟槽SiC MOSFET(17%)。展望2029年,预计沟槽SiC MOSFET的份额将增至31%。

功率SiC关键工艺挑战

挑战接踵而至

SiC晶圆制造一直被视为一个瓶颈,尤其是在中国,过去几年里产能得到了大幅扩张,从而推动了大量的设备订单。这一动态变化对SiC制造工具市场产生了深远影响。

作为碳化硅发电最活跃的国家之一,中国玩家已经占据了全球超过三分之一的SiC晶圆和外延片市场。截至2024年,中国已有多家公司提供PVT(物理气相传输法)和HTCVD(高温化学气相沉积法)国产化替代解决方案。然而,在价值链向设备转移的过程中,中国的设备供应尚未实现自给自足,因此国内设备制造商仍需要时间和技术积累才能在国际市场上获得更大的市场份额。

截至2024年,6英寸SiC晶圆仍是领先企业的主流产品,基于6英寸的产能正在大幅扩张,直到2029年情况都将如此。8英寸平台的研发和生产也在逐步推进。多个IDM和SiC晶圆制造商已经展示了8英寸样品,并预计将于2025年开始初步发货交付。这一变化将对设备市场产生新的需求和挑战。不过,到目前为止,Wolfspeed仍是唯一一家在8英寸平台上生产部分产品的玩家。

由于到2024年,在开放的SiC晶圆市场上8英寸的出货量不足,8英寸SiC平台被认为是战略性的专属平台。根据反馈,行业没有过度关注用于8英寸过渡的制造工具,因为已安装的工具已兼容8英寸。

总的来说,功率SiC晶圆前端设备市场正处于快速发展阶段,但供应链中的企业正在降低库存水平,等待市场的复苏,这也可能对市场造成一定影响。为了在这个市场中脱颖而出,设备制造商需要密切关注市场动态和技术趋势,不断创新和调整战略,才能适应不断变化的市场需求。