×

×

×

×

作为欧盟绿色协议工业计划的关键部分,《净零工业法案》旨在使欧洲成为“清洁技术的发源地”。但绿色技术领域的领导地位竞争日益激烈,欧盟面临落后于国际竞争对手的风险。

净零转型已经在全球范围内引起了巨大的产业、经济和地缘政治的转变,随着世界去碳化努力的推进,这种转变将变得更加明显。一场新的绿色科技产业竞赛,正在中国、美国、欧洲之间展开。

2022年以来,围绕着全球清洁能源产业的国际竞争愈演愈烈。当年8月,美国通过了高达3690亿美元的《通胀削减法案》,用于清洁能源产业税收抵免和补贴。2023年1月1日起,该法案正式生效,在美国巨额绿色补贴的诱惑下,欧洲企业正在把投资转移到大西洋彼岸。

作为回应,2023年2月1日,欧盟委员会主席冯德莱恩正式提出了欧盟绿色协议工业计划(The Green Deal Industrial Plan),以提高欧洲净零工业的竞争力,并支持欧洲向气候中和的快速转型。3月16日,欧盟委员会进一步公布了《净零工业法案》和《关键原材料法案》提案,以确保欧盟在清洁技术生产方面发挥主导作用。

经过漫长的立法程序,2024年4月7日,欧盟《关键原材料法案》正式生效。随后,2024年5月27日,欧盟理事会正式通过《净零工业法案》,在欧盟理事会批准欧洲议会的立场后,该法案完成了立法决策过程中的最后一步,正式获得通过。下一步,该法规经欧洲议会议长和理事会主席签署后,预计6月底将在《欧盟官方公报》上公布,并自公布之日起生效。

至此,包括《关键原材料法案》、《净零工业法案》和欧盟电力市场改革法案在内的欧盟绿色协议工业计划的三大关键立法均已完成立法批准,欧盟绿色协议工业计划的主要支柱已完成搭建。

作为欧盟绿色协议工业计划的关键部分,《净零工业法案》旨在加速欧盟向气候中和转型的进程,同时提升欧盟的工业竞争力。该法案被视为是对美国由《通胀削减法案》带来的大规模绿色补贴计划的强势回应,并为企业提供可以媲美美国或者其他国家提供的补贴。

欧盟委员会主席乌尔苏拉·冯德莱恩表示:“通过《净零工业法案》,欧盟现在拥有了允许我们快速扩大清洁技术生产规模的监管环境。该法案为那些对我们在 2050 年实现净零排放至关重要的行业创造了最佳条件。欧洲和全球的需求都在增长,我们现在有能力通过欧洲供应来满足更多需求。”

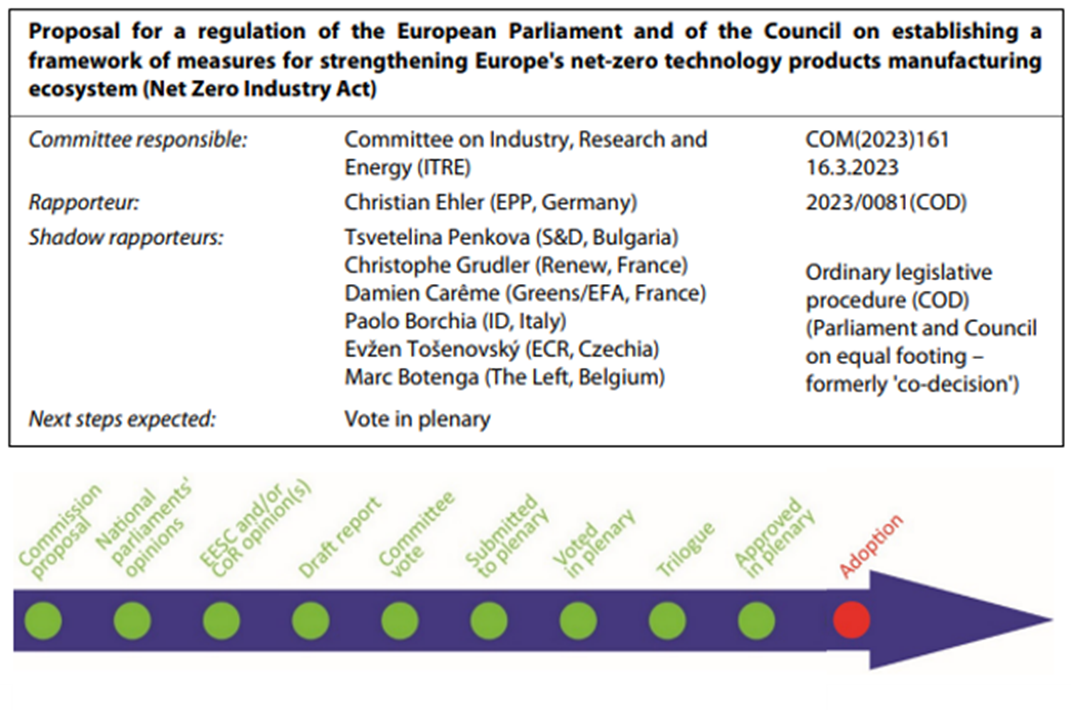

图说:《净零工业法案》的立法进程

来源:欧洲议会

01

《净零工业法案》的主要内容

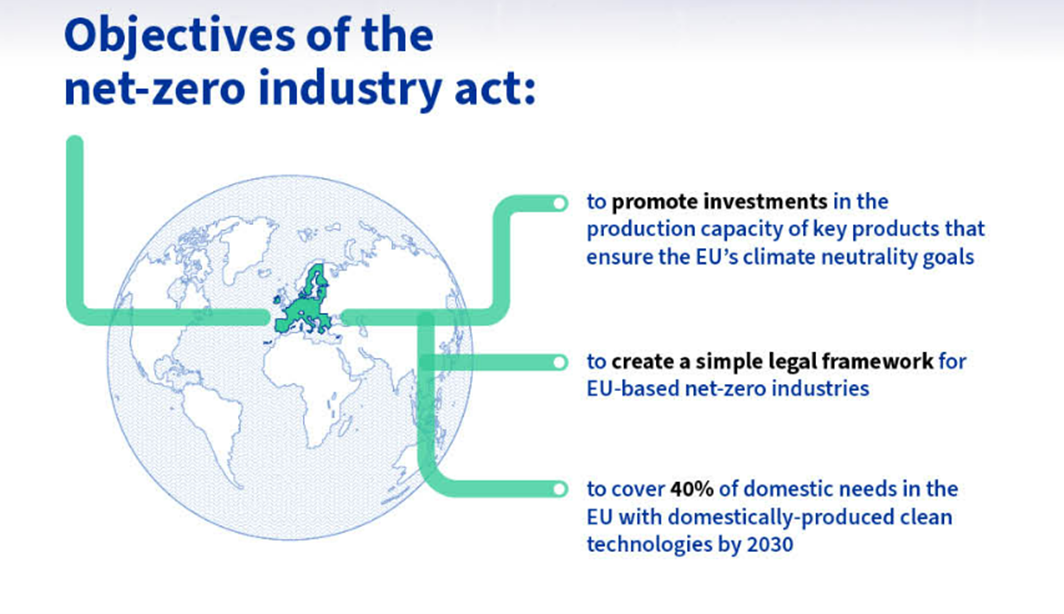

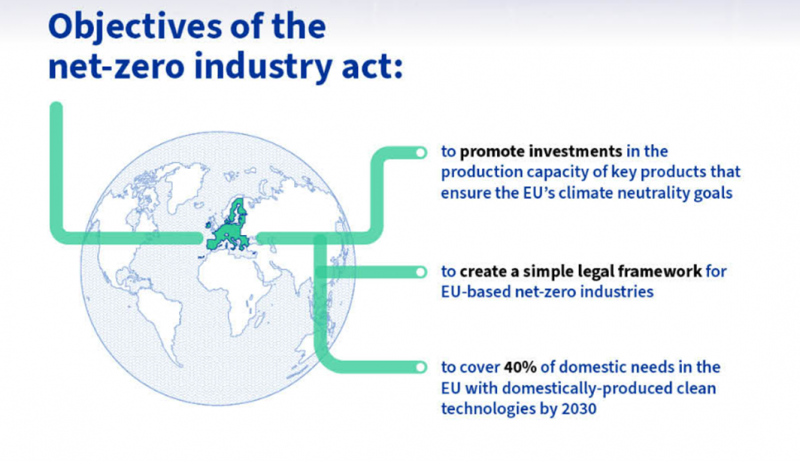

《净零工业法案》旨在促进实现欧盟气候目标所需的净零技术的工业部署,加强欧盟关键清洁技术的制造能力,其将为清洁技术制造业创造统一且可预测的商业环境,并提高欧盟工业基础的竞争力和弹性。

为了巩固欧洲在绿色技术领域的领先地位,《净零工业法案》设定了两个指示性基准:首先,到 2030 年,欧盟净零技术的制造能力至少达到欧盟部署需求的 40%;其次,《净零工业法案》进一步要求各国政府和欧盟委员会确保到 2040 年所有关键低碳技术在全球市场份额中的占比至少达到 15%。

图说:《净零工业法案》的主要目标

来源:欧盟委员会

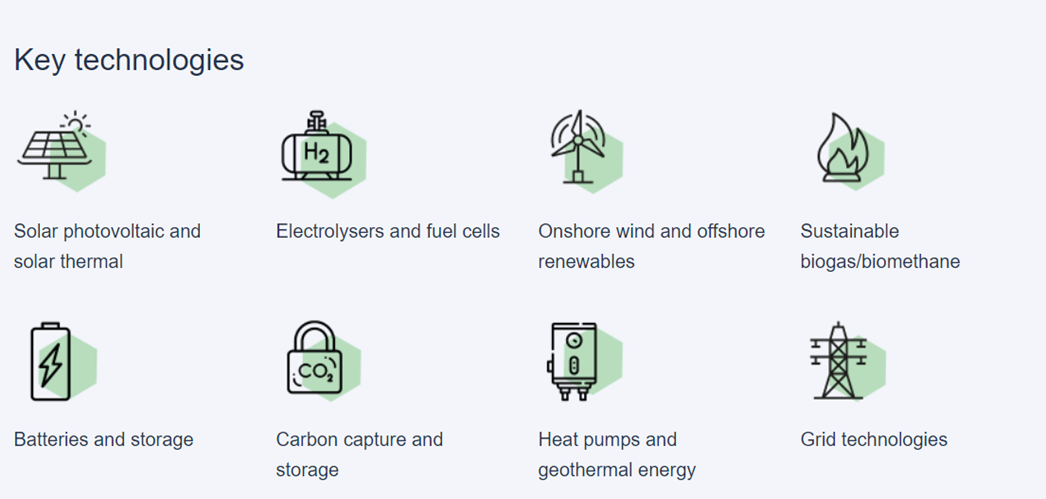

《净零工业法案》支持一系列战略净零技术,包括太阳能光伏和热能技术、陆上和海上可再生能源、电池和储能、热泵和地热能、电解槽和燃料电池、沼气/生物甲烷、碳捕获和储存 (CCS)、电网技术,并详细制定了一系列有针对性的行动来支持这些技术在欧盟的发展,包括简化许可流程、在公共采购和拍卖中引入可持续性和弹性标准、引导成员国建立“战略项目”来支持净零技术等。

该法案中的措施还支持其他净零技术,包括核裂变能技术、可持续替代燃料技术、水电技术、与能源系统相关的能源效率技术、任何其他用于脱碳的变革性工业技术等净零技术。同时,《净零工业法案》还设定了一个目标,到 2030 年,欧盟地质储存地点的二氧化碳年注入能力至少要达到 5000 万吨。

图说:《净零工业法案》中的关键技术

来源:欧盟委员会

该法案还包括旨在支持劳动力培训和教育投资的措施,通过建立净零行业学院,实现三年内培训10万名工人的目标,并呼吁建立“监管沙箱”,在灵活的监管条件下测试创新的净零技术。此外,《净零工业法案》呼吁建立“净零加速谷”,即集中几家涉及特定技术的公司的区域,以创建以净零为重点的工业活动集群。

02

缺乏资金支持和统一治理工具成为挑战

《净零工业法案》旨在吸引投资,为欧盟清洁技术创造更好的条件和市场准入,并加速实现欧盟2030年气候和能源目标以及到2050年实现气候中和的进程。

虽然《净零工业法案》提出了宏伟的目标,但实现目标所需的巨额资金却成为了不容忽视的挑战。根据欧盟委员会估计, 到2030年实现 40%的战略性净零技术年度部署需求目标将需要920亿欧元的投资, 其中大部分来自私营部门,并通过欧洲净零排放平台推动。但《净零工业法案》尚未解决私人投资者面临的投资障碍问题, 如缺乏融资渠道、能源成本高和关键技能稀缺等。

在欧盟层面, 《净零工业法案》未制定统一的融资战略, 也未分配新的欧盟资金, 对清洁技术的公共财政支持主要来自成员国的常规预算。若拥有更多财政空间的成员国对本国绿色产业实施大规模补贴, 可能会引发其他成员国的强烈反对, 危及欧盟的公平竞争环境。

对此,SolarPower Europe 的政策主管 Dries Acke 就曾表示,对于太阳能而言,目标“是可能的,取决于财政支持框架将走多远”。他补充说,这也将取决于 40% 的基础是什么,奇怪的是,这是一个百分比而不是吉瓦目标。

此外,《净零工业法案》还缺乏强有力的治理工具以解决欧盟绿色产业政策的协调问题。欧洲独立智库布鲁盖尔(Bruegel)高级研究员Simone Tagliapietra就指出欧盟及其成员国具有不同层级和目标的绿色产业政策, 缺乏统一的政策框架不利于欧盟绿色产业的协调发展。《净零工业法案》提出将欧洲净零排放平台作为治理工具, 但该平台只是对现有投融资机制进行协调,缺乏对各个成员国的政策目标和措施的具体监管,未改善当前欧盟绿色产业政策体系的碎片化状态。

03

或将加剧全球绿色科技竞赛

在绿色经济发展背景下, 清洁能源技术正成为全球技术竞争的焦点。而《净零工业计划》旨在使欧洲成为“清洁技术的发源地”,这意味着欧盟将下定决心引领清洁技术革命,从清洁能源技术的净进口国实现清洁能源技术独立自主甚至净出口国的转变,这无疑将加剧全球的绿色科技竞赛。

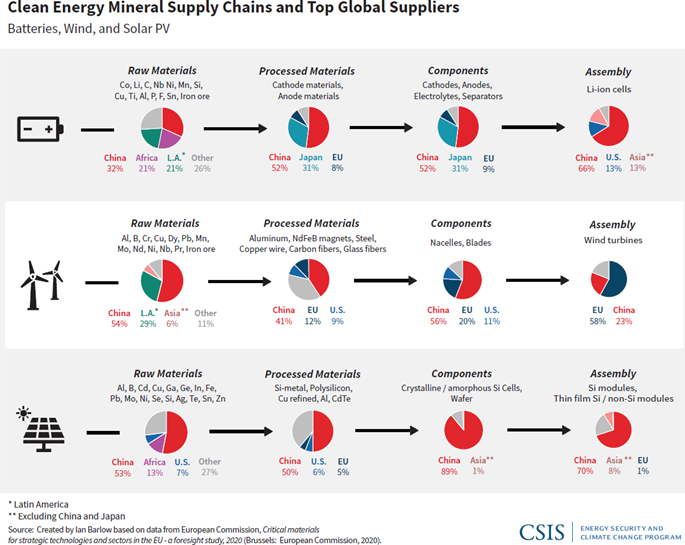

图说:清洁能源技术供应链及全球主要供应国

来源:CSIS

据欧盟委员会统计,欧洲超过90%的太阳能光伏晶圆和其他光伏技术组件, 以及超过1/4的电动汽车和电池均是从中国进口。我国在太阳能光伏发电、电池和存储、电网技术、风能等成熟净零技术领域相较欧盟具有比较优势,该法案难以在短期内实现“去中国化”的净零技术产品体系, 对我国成熟净零技术出口的潜在影响有限。

此外,由于缺乏必要的规模经济, 欧盟在光伏、风能、电池等领域的投资成本较高, 短期内难以解决高企的土建、设备以及劳动力成本。据IEA相关数据,由于在基础设施投入、劳动力和折旧费用等方面的巨大差异, 太阳能光伏制造在欧洲的成本相较于中国约高出 20% ~35%。因此, 欧盟难以在短期内实现净零技术产业链的大幅度重构, 给我国带来的产业链转移风险是可控的。

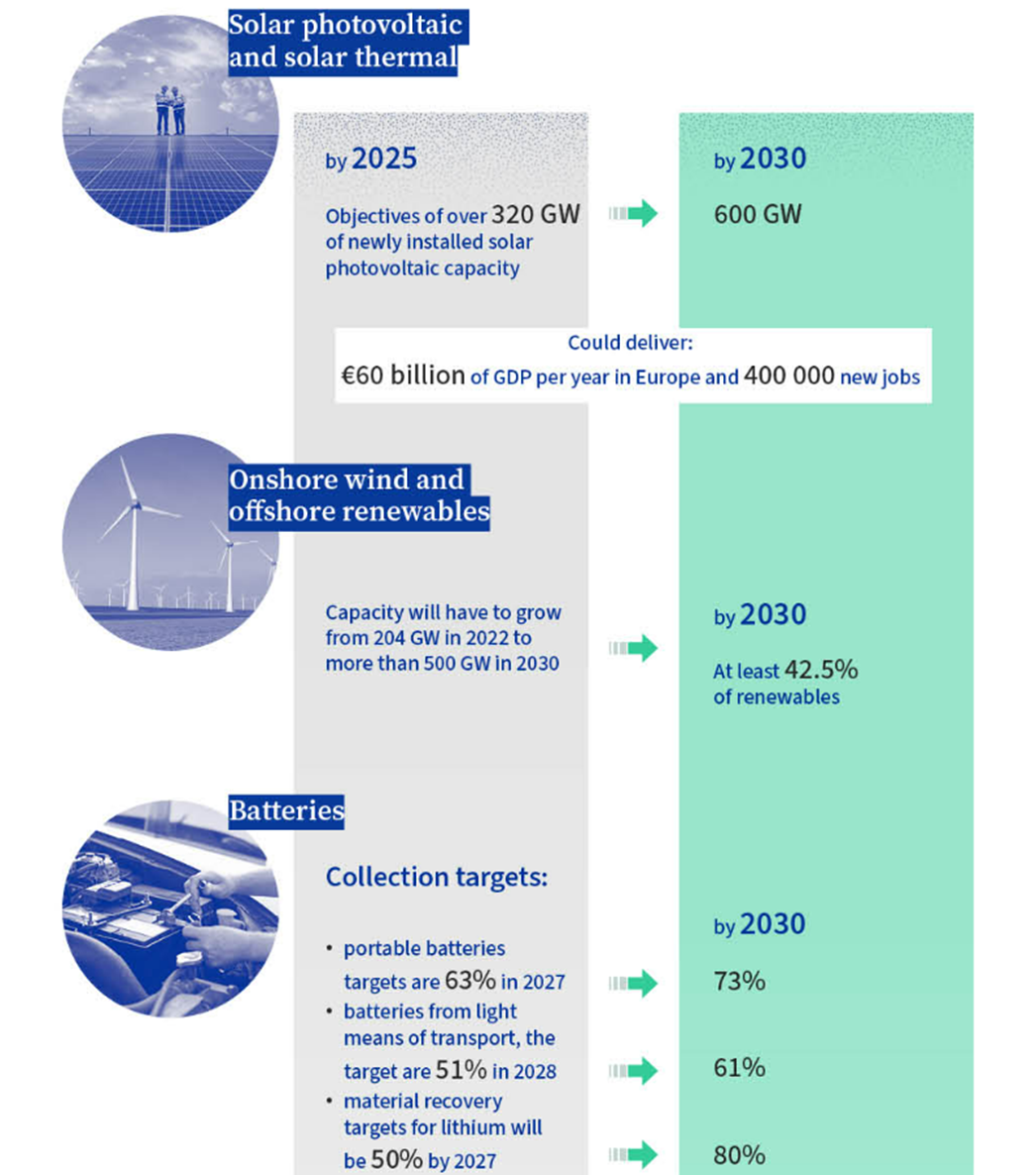

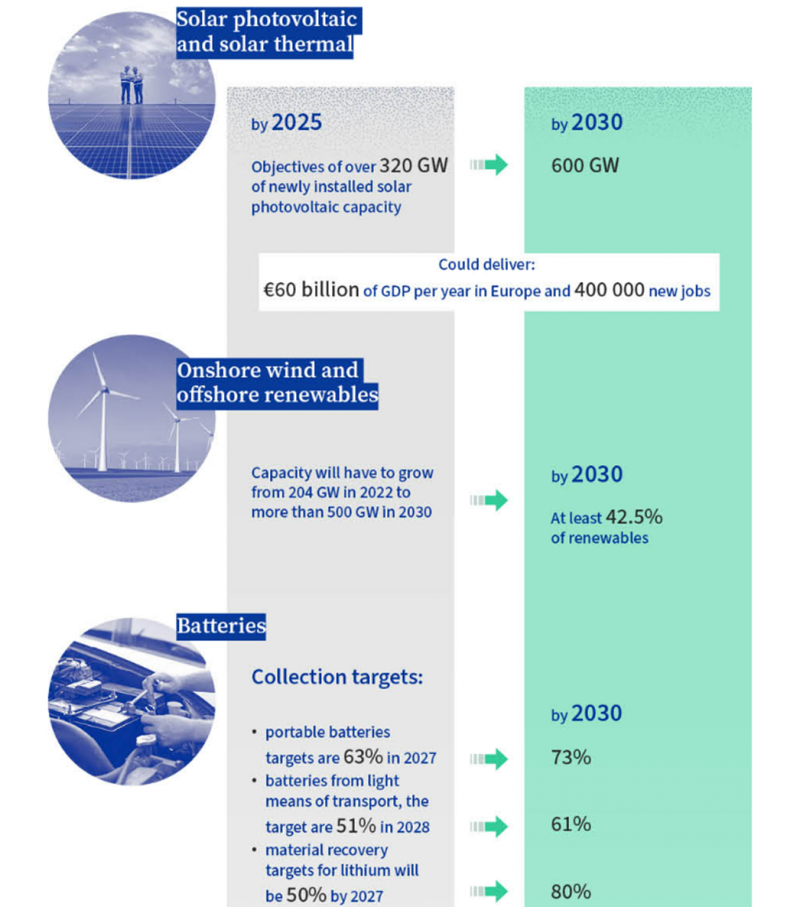

图说:《净零工业法案》中相关净零技术的目标

来源:欧洲议会

一家中国太阳能电池板公司的高级主管在接受中外对话采访时就表示,该法案对中国光伏制造企业的影响没有那么严重。他指出,欧洲想要建立完整的本土太阳能电池板生产链难度比较大,因为生产成本比较高,而且目前对中国企业的依赖也比较大。“即使建起来了,最后产品的价格也会很高” 该人士认为。

而对于国企业赴欧投资,届时在本土化生产要求和补贴吸引的双重作用下,中国清洁技术产业或将加速赴欧投资建厂。

利时鲁汶大学的教授莱因哈特·维格勒斯(Reinhilde Veugelers)在接受中外对话采访时表示:“对中国来说,这无疑意味着(欧盟)市场没有关闭。只是(产品)需要在当地生产。”她补充说,中国公司应该仍然能够在欧盟开设工厂。”从这个意义来说,这并不完全是保护主义。”

欧盟内部市场专员蒂埃里·布雷顿(Thierry Breton)表示:“欧盟希望通过《净零排放工业法案》在蓬勃发展的清洁技术市场中占据领先地位——不仅是为了我们的气候中和,也是为了欧洲的竞争力、就业、能源安全以及经济和政治韧性。”