×

×

×

×

美国的弹性,盟友的代价

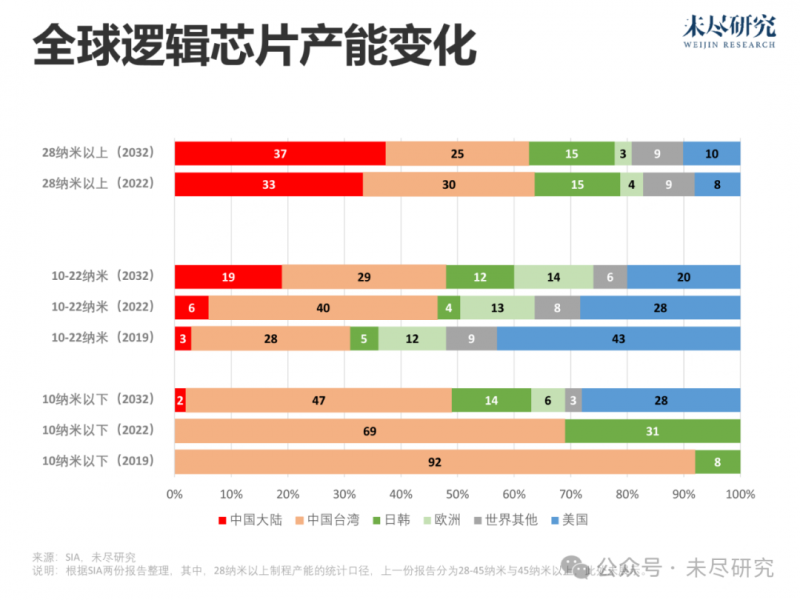

SIA与波士顿咨询(BCG)最新发布的这份报告的主题,在于确认全球半导体供应链已经出现了“新兴的弹性”,这也对它们上一份报告“不确定时代”与“加强供应链”的回应。上一份报告的数据截至2019年,这一份报告立足于2022年并预测2032年。“新兴的弹性”最直接的体现就是美国本土的晶圆制造产能,未来十年增速有望全球最高,市场占比有望从2022年的10%,上升至2032年的14%;先进封装(ATP)在东南亚等“友岸”的占比,有望从2022年的20%,上升至2032年的27%。

为避免过度集中于少数地区,从晶圆到芯片到终端,供应链会多次辗转于太平洋两岸。在上一份报告里,美国本土的晶圆制造产能约为12%,比现在的10%还要更高一点。如果不落实《芯片法案》等产业政策,则会进一步跌落至8%。报告统计称,从2024年到2032年,全球私营部门将在晶圆制造领域投入2.3万亿美元资金,差不多是上一个十年的3倍多。其中,近70%的资本支出,将流向10纳米以下先进制程的芯片产能;近30%的资金流向美国,约5%的资金流向中国。基于对未来的资本支出的预测,SIA预测了未来的产能占比。届时,美国本土先进制程产能有望达到28%,仅次于中国台湾的47%,高于世界其他地区之和。目前,美国本土先进制程产能占比为0。

美国产能的提升,以日韩与中国台湾的市场份额萎缩为代价,而不是中国。在流向美国的资金中,超过2/3来自总部位于日韩与中国台湾的企业。而流向这些地区的资金则主要来自当地企业。中国将继续增长,尤其是成熟制程。中国大陆的10至22纳米芯片份额将猛升至19%,28纳米以上份额将进一步提升至37%。这让SIA非常担心中国“产能过剩”对全球半导体行业的影响。

卡脖子既失败了,又成功了?

去年对中国品牌国产手机的拆机报告,让SIA不得不承认,中国同样能够在7纳米等更先进的制程上取得零的突破。但这份报告,似乎仍然赞同美国商务部长雷蒙多的观点。去年她坚称中国无法规模量产这些芯片。报告认为,到2032年,中国先进制程的产能只能占到全球的2%。这点产能,也就意味着美国卡脖子没有真正失败:中国的消费电子终端无法保持如今的领先优势,电动汽车无法赢下智能化的下半场,以及人工智能对生产率的提升会滞后于美国。产能预测很大程度上基于资本支出预测。报告对中国企业未来10年的资本支出的预测显得保守。SIA报告预测中国将累计投入约1560亿美元,仅为美国的1/4,日韩的1/3;这些钱几乎全部来自中国私营部门,而跨国公司已经被美国长臂管辖了起来。这低估了中国创新体系中各级政府产业投资的力量。中国在2014年与2019年分别成立了两期国家大基金,2024年已经可以听到很多关于大基金三期的消息,规模或远超前两期。很可能到2029年还会有四期。它们会根据不同时期国家半导体供应链的薄弱环节针对性补强,也将撬动更广泛的地方基金、产业资本与金融资本的参与。中国已经实现了零的突破,就不会被产能爬坡难倒。庞大的需求与泛滥的禁令,将加强和加速供应链国产替代的规模效应。中国正在抓紧规划智能算力中心,去年以AI服务为中心的智能算力规模增长了70%,远高于工信部此前的规划。近几个季度,采用自研芯片的国产消费电子品牌的市场占有率也在快速提升。多方半导体技术分析认为,中国实现并量产5纳米制程是可能的。

中国多家芯片厂商已经证明过设计这类芯片的能力;代工厂商可以并已经能够使用DUVet光刻机提高7纳米产能,也能以比EUV略贵20%为代价量产5纳米芯片,最晚2026年就能实现。前台积电研发处处长杨光磊,也称中国可以做到自成体系。SAQP(自对准四重图案化)多重曝光技术和NIL(纳米压印)等“过时技术”重新获得关注,被视为可能奏效的新变数。SIA并不是不清楚中国的进步,称中国在很多卡脖子环节取得了“适度(moderate)进展”,甚至担心EDA企业华大九天收入快速增长,很快将有足够竞争力去争夺海外客户。从EDA、设备、材料、制造到封装等,在全球半导体完整的供应链价值上,前后两份报告的三年间,中国的份额从9%提升到11%。

美国人才供应链正在失去弹性

美国芯片产业现在最大的难题就是谁来实现这个“美国梦”。它的人才供应链正在失去弹性,本土劳动力逐渐老去,储备技术人才开始流失,脱钩导致企业养不起那么多人才。按照它打得满满的预期,到2030年,该国的半导体行业需要增加近 11.5万劳动力,但牛津经济研究院(Oxford Economics)测算,届时实际人才缺口将高达6.7万人,其中至少需要1/4以上是研究生水平的工程师。

尽管美国成功的研究生教育,持续吸纳全球优秀本科人才,尤其是中国与印度,但到了就业阶段,美国仍有5个百分点的人才回流生源国,主要就是中国。如果中国留学生前往美国遇到各种障碍,或者加速回流,将进一步影响美国芯片人才的供应弹性。不仅如此,SIA还发现缺口不仅暴露在高技术人才上。要充分建设和运营半导体厂房,美国还需要大量建筑工人、电工、焊工与管道工。美国当地焊工平均年龄已经高达55岁,长期面临37.5万专业人员的岗位缺口。

SIA担心美国当前面向盟友的移民政策与贸易政策还不够开放,也不无担心地提醒说,如果中美芯片战再这么打下去,美国半导体供应链企业收入将受到影响,这会进一步让美国企业失去1.5万至4 万个高技能直接就业岗位。