×

×

×

×

2024 年第一季度,代工公司整体收入同比增长 12%(未给出具体金额)。不过,它也比上一季度下降了 5%,情况好坏参半。Counterpoint表示,这不仅仅是季节性影响,而是反映出非AI半导体需求复苏放缓,而且这一趋势涵盖智能手机、消费电子、物联网、汽车和工业应用等多个领域。

据称,台积电此前公布第一季度营收增长 16.5%,但已将今年剩余时间逻辑半导体行业的增长预期从 10% 以上下调至 10%。

然而,这家台湾半导体代工芯片制造商预计数据中心 AI 产品(主要是 GPU)的收入将增长一倍以上。事实上,Counterpoint 表示,尽管台积电的目标是将其晶圆基板上芯片 (CoWoS) 多芯片封装工艺的产能提高一倍,但需求如此之高,以至于台积电预计无法生产足够的这些芯片。

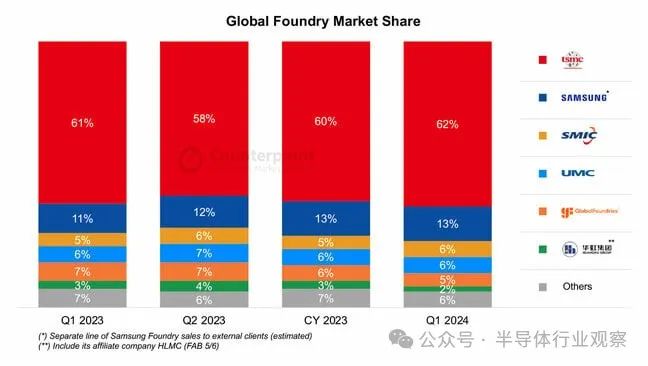

台积电的市场份额较去年同期从 61% 扩大至 62%,排名第二的三星的市场份额也从 11% 增长至 13%,中国的中芯国际则从 5% 增长至 6%。

根据 Counterpoint 的数据,在其余五大代工厂中,联华电子的市场份额保持稳定在 6%,而 GlobalFoundries 的市场份额则从 7% 下降到 5%。

由于“智能手机季节性”,三星第一季度的代工收入有所下降,这意味着圣诞节过后想要购买设备的人数总会减少,尽管 Counterpoint 声称三星自己的 Galaxy S24 表现坚挺,但中低端设备的需求却疲软。

然而,在集团层面,三星电子报告2024 年第一季度销售额同比增长 68%,这主要归功于(你猜对了)人工智能需求推动的内存销售。该公司预计代工收入将在第二季度反弹,实现两位数增长。

在其他五大代工厂中,中芯国际的季度业绩超出市场预期,首次位居第三。Counterpoint 称,这要归功于中国市场的复苏,随着库存补充范围扩大,该公司希望在第二季度继续增长,而这家中国芯片制造商全年的增长率可能达到 15% 左右。

Counterpoint 分析师亚当·张 (Adam Chang) 在一份声明中表示:“我们观察到越来越多的证据证明人工智能的需求是真实存在的”,以防有人认为这都是科技公司的幻想。

他补充说,首先采用人工智能硬件的云服务提供商的资本支出不断增加,其次是企业。

Counterpoint 预计 2024 年人工智能产品的需求将保持强劲,并持续到 2025 年。虽然第一季度非人工智能需求仍然低迷,但“我们认为经过几个季度的去库存后,库存状况是有希望的,”Chang 表示。