低代码与零代码,助力疫后企业深化数字化转型

发布日期:2024-05-24 10:01

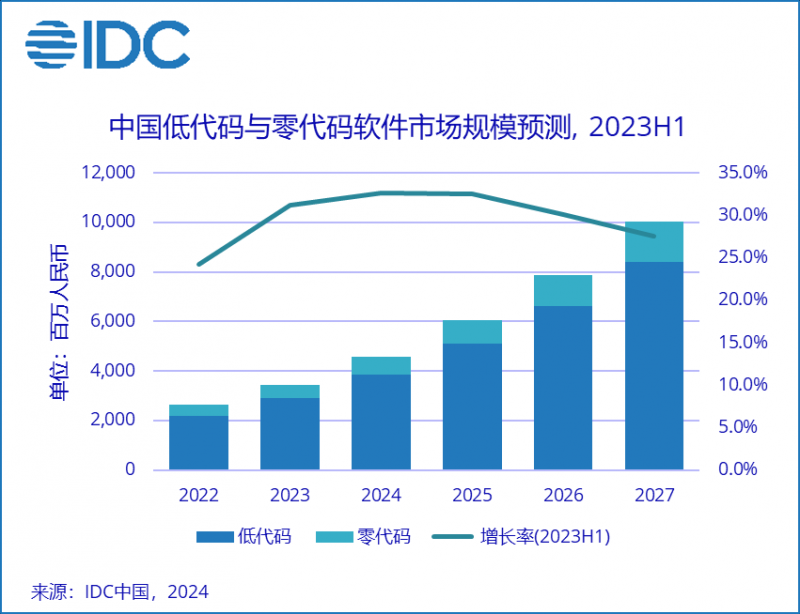

IDC最新发布的《2023上半年中国低代码与零代码软件市场跟踪报告》显示,2023上半年,中国低代码与零代码软件市场规模为14.1亿人民币,同比增长32.2%,呈现逆势高增长态势。

作为后疫情时代经济恢复正常运行的第一年,2023年中国经济增长呈现回暖趋势,但仍面临诸多挑战。很大一部分企业IT预算减少,大型平台类系统项目建设暂停或延后,而企业信息化建设和降本增效等实际需求迫在眉睫,整体项目金额普遍在百万以内的低代码和零代码产品成为很多企业在IT预算缩减下的最优选择。IDC预计,2023年中国低代码与零代码软件市场规模为34.4亿元人民币,同比增长31.2%,到2027年市场规模将达到100.4亿人民币,未来5年市场年复合增长率(CAGR)为32.3%。

从细分市场来看,2023年上半低代码子市场的规模占比为83.6%,零代码子市场规模占比16.4%。2023开始,零代码产品开始加速走进大型企业,满足部门级的应用快速开发需求,零代码供应商大多选择以本地化的标准产品+服务的方案满足大型企业、头部行业客户需求,而非完全依靠定制化服务。

从产品供应侧看,中国低代码厂商数量众多,呈多元化发展。厂商类型包括:独立低代码厂商、企业应用软件商、SaaS厂商、系统及厂商、云平台型厂商等。各种类别厂商的参与使得中国低代码与零代码市场更加繁荣、生态建设更完善、新技术融合与产品的迭代更快;同时,也造成了市场的竞争加剧,如:获客成本提高、项目金额低等问题。

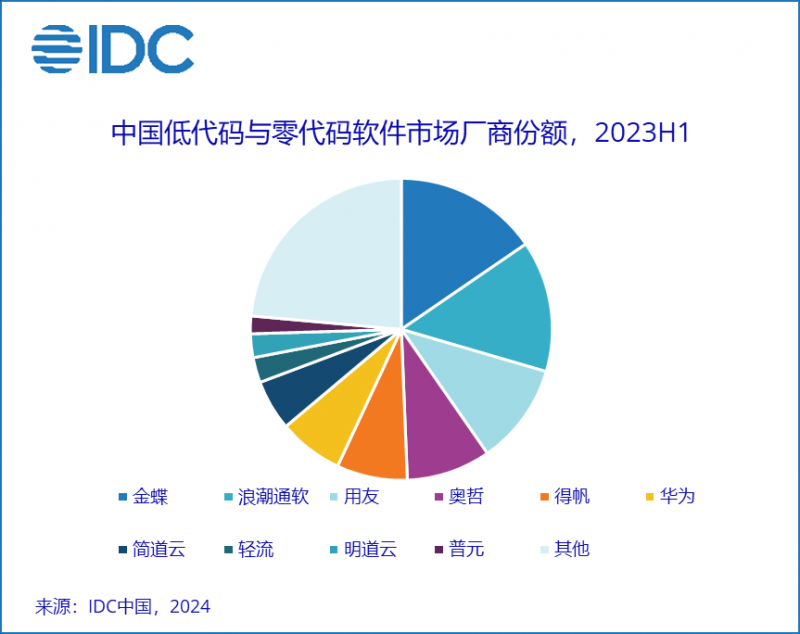

2023年上半年,

中国低代码与零代码软件市场

厂商份额情况如下:

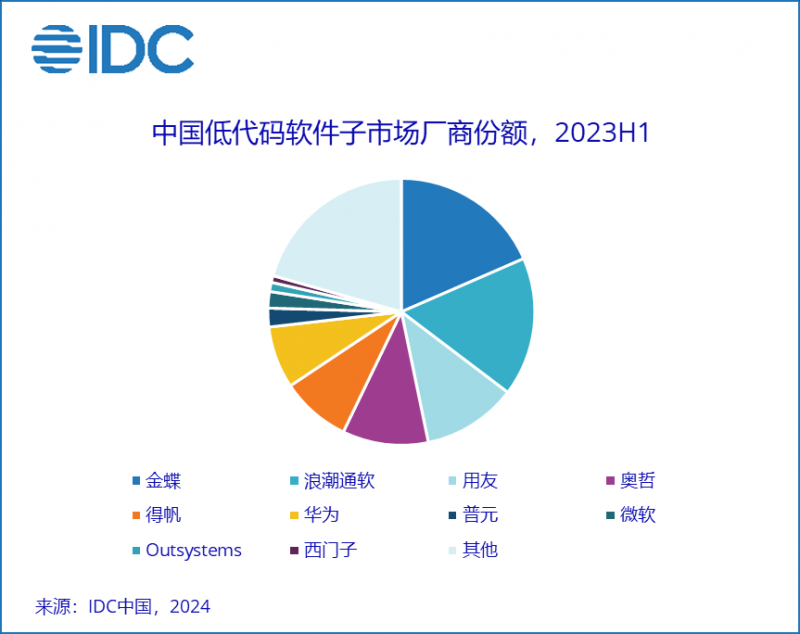

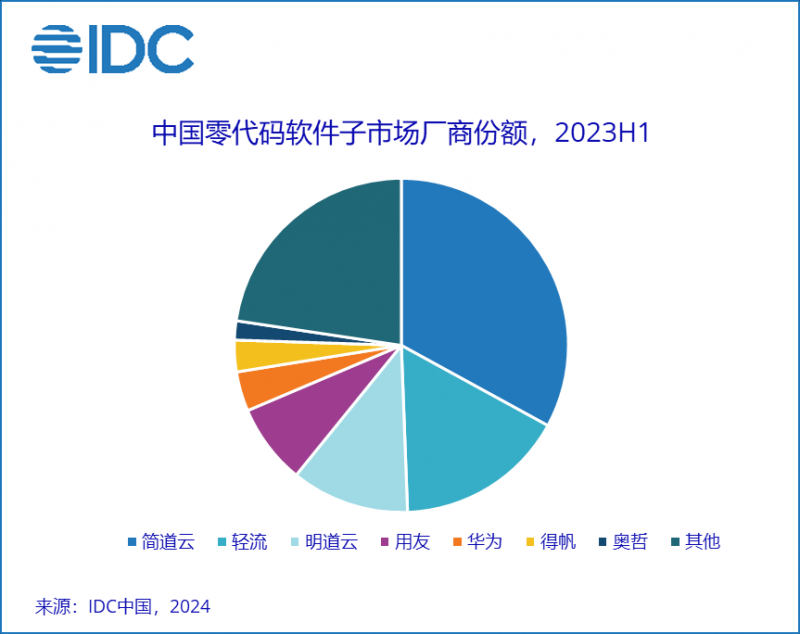

2023年上半年,

中国低代码与零代码软件子市场

厂商份额情况如下:

分析师观点

IDC中国企业软件市场研究经理王楠表示,进入到2023年,大语言模型和生成式AI的兴起,为低代码和零代码产品的潜力提供了更大的想象空间:代码生成能力的引入,将帮助低代码和零代码用户更聚焦于应用程序的搭建,进一步释放开发人员的代码工作;利用生成式AI可以使低代码和零代码产品供应商预构建更加丰富的模版和组件,满足客户更加细粒度的需求;利用智能助手能力,进一步降低用户使用产品的门槛等等。目前市场中头部的厂商已经开始投入资源进行相关的研发和探索,未来低代码和零代码产品与大模型/生成式AI能力进行全面融合已成为必然趋势。

×

×