×

×

×

×

股价暴跌、市场被蚕食、投资者施压,

SiC老大Wolfspeed的无奈

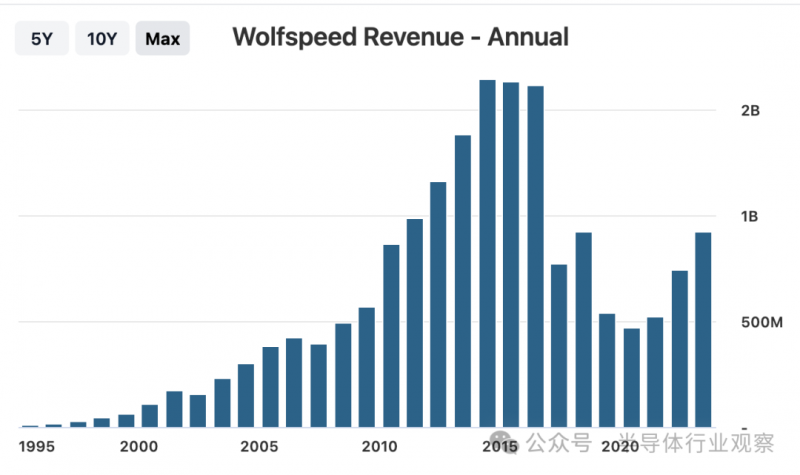

手握全球六成SiC衬底材料供应,是第一家大型的8英寸SiC晶圆厂,也是唯一一家纯粹的垂直一体化SiC公司,在新能源汽车对 SiC 材料需求旺盛的情况下,Wolfspeed 本应是一家光芒万丈的公司。然而,Wolfspeed 的股价却从 2021 年 11 月的峰值 139 美元暴跌至 2024 年 5 月的 25 美元,跌幅高达 82%,股价与市场地位严重不符。

过去5年WolfSpeed的股价走势一览

作为SiC衬底的先驱和市场领导者,Wolfspeed近年来经历了频繁瘦身、业务转型,成为一家专注于SiC的厂商。但是业绩似乎有点不温不火。

自2017年到现在,Wolfspeed的营收都没有超过10亿美元。2024财年前三季度的合并收入分别为1.97亿美元、2.08亿美元、2.01亿美元,结合第四季度的财报预测,大约2024年收入为8亿美元。2023财年,Wolfspeed公司的收入为近五年来最高,达到9.219亿美元。

然而,Wolfspeed正在实施一项总投资达65 亿美元的产能扩张计划。这种豪赌的策略也导致了财报中的明显亏损。2023财年,根据通用会计准则(GAAP)计算,Wolfspeed的净亏损达到了3.299亿美元。2024财年,按照通用会计准则计算,Wolfspeed持续经营部门的净亏损目标为1.66亿美元至1.89亿美元。因此,Wolfspeed目前尚未实现盈利。

通过美国莫霍克谷工厂的建设,Wolfspeed在从6英寸晶圆向8英寸晶圆过渡方面具有先发优势。莫霍克谷工厂已经开始贡献收入,2024财年的前三季度分别贡献了400万美元、1200万美元、约2,800万美元的收入,较上一季度增长超过两倍多。

从Wolfspeed霍克谷8英寸工厂的利用率来看,并不是很高,4月份的时候刚刚达到16%的利用率,该公司预计到2024年6月将实现20%的利用率。这说明一大部分产能处于闲置状态,因此Wolfspeed的毛利率很低,2024财年前三季度大约都在15% 左右。晶圆厂本身就具有巨大的折旧成本,按照这个利用率的情况来看,这将导致单位生产的晶圆成本增加,资金回报率也会低。

前景广阔的SiC市场,瑞萨和英飞凌与WolfSpeed的长约、不断创纪录的功率器件设计营收记录(2024财年前三季度WolfSpeed这部分的营收分别是22亿美元、21亿美元、28亿美元)、利用率不断增高的霍克谷工厂,并没有得到投资者的买账。

巨额资本支出和缓慢的投资回报,投资者有点坐不住了。Wolfspeed的一个大股东Jana Partners甚至给Wolfspeed董事会发信要其考虑出售的方案来改善股东的价值回报。并且,Jana还呼吁董事会为 Wolfspeed 位于莫霍克谷和锡勒城的两家芯片制造工厂制定并执行指标和关键里程碑,并为未来支出确定“明确的融资路径”,包括CHIPS法案资金。对此,Wolfspeed董事会表示将仔细审查JANA的信件。

尽管Wolfspeed正在推动8英寸晶圆产能的增长,但6英寸SiC晶圆相对于市场其他产品而言正变得更具成本竞争力。“SiC 制造很复杂,过渡到 8 英寸也很困难。即使主要SiC器件制造商转向8英寸,我们也不认为8英寸会成为未来五年的主要平台。”Yole Group 半导体基板和材料高级技术和市场分析师Poshun Chiu表示。

因此,该WolfSpeed的份额被进入该市场的中国企业抢走,经过几年的快速发展,中国企业正在迅速抢占6英寸SiC市场。

据日本权威行业调研机构富士经济发布的《2024版下一代功率器件&相关市场现状及未来展望》报告,2023年全球导电型碳化硅衬底材料市场占有率前三的公司有1家来自中国,天岳先进(SICC)超过千年老二高意(Coherent)跃居全球第二,仅次于Wolfspeed。

2023年度天岳先进实现营业收入12.51亿元,较2022年增长199.90%。公司的2023年年度报告中指出,全球前十大功率半导体企业超过 50%已成为其客户,包括拿下了英飞凌、博世等国际知名客户。天岳先进主要向英飞凌提供 6 英寸导电型衬底和晶棒,占英飞凌需求的两位数水平。

综上,可以看出,Wolfspeed面临多方面的挑战,包括来自股东的压力、中国企业的激烈竞争,以及8英寸晶圆产能利用率低和毛利率低的问题。未来,Wolfspeed可能需要加快8英寸晶圆产能的提升速度,以提高利用率,并降低生产成本,从而提高毛利率。同时,公司需要加强研发创新,推出更具竞争力的产品,并积极拓展市场,扩大客户群。

安森美跃居SiC供应商第二

SiC市场目前正处于稳步增长阶段,厂商之间竞争异常激烈。此前据TrendForce的数据,2022年SiC功率半导体前五名厂商分别为意法半导体(36.5%)、英飞凌(17.9%)、Wolfspeed(16.3%)、安森美(11.6%)和ROHM(8.1%),其余为企业占比仅为9.6%。

而2023年,这一市场营收排名情况发生了很大的变化。根据各家SiC功率半导体公布的公开数据测算,2023年,安森美将跃居SiC功率半导体市场营收第二名。

2023年,意法半导体SiC产品营收达到11.4亿美元,比2022年同比增长60%。安森美碳化硅业务2023年的收入达到8亿美元,同比增长四倍,预计市场份额为25%。英飞凌2023财年SiC业务营收5亿欧元(约5.4亿美元),同比增长超10%。

尽管安森美在功率 SiC器件市场上的布局相对较晚,但是安森美在SiC功率半导体市场上仍确立了强大的地位。在其首席执行官Hassane El-Khoury的带领下,安森美无疑采用了积极而敏捷的战略。通过在2021年收购美国GT Advanced Technologies,安森美获得了自己的内部晶圆供应。这几年来,安森美不断扩张产能,安森美将其年收入的约 10% 至 15% 用于产能扩张。到 2026 年,该公司的目标是希望产能增加五倍(相比2022年)。2023年安森美实现创纪录的汽车收入,并与现代(韩国)、Zeekr(中国)以及德国大众和宝马等整车厂建立了合作伙伴关系。

未来SiC的市场竞争仍然愈发激烈。各家SiC厂商也有着很明确的目标,意法半导体到2025年实现SiC营收20亿美元,2030年营收达50亿美元。罗姆在今年调低了碳化硅的营收预期目标,最新的目标是,预计到2025年SiC收入达到1100亿日元(~7亿美元),2027年达到2200亿日元(~14亿美元)。英飞凌预计2025 年SiC 收入将达10 亿美元,市占率目标达30%。

GaN产业并购浪潮来袭,市场竞争加剧

随着GaN(氮化镓)材料在射频、电力电子等领域的广泛应用,GaN产业呈现出快速发展态势。marketsandmarkets的报告分析,预计2023年全球GaN半导体器件市场规模将达到211亿美元,到2028年将达到283亿美元,预测期内复合年增长率为6.1%。为了抢占市场份额,提升技术实力,全球各大芯片厂商纷纷加码GaN领域的投资,并掀起了一股并购狂潮。

Yole表示,虽然目前消费行业是功率氮化镓的最大市场领域,但汽车市场将会在未来几年迎来最显著的增长。多家公司正在努力为电动汽车(EV)提供 GaN 系统。Yole Group预测,到2028年,汽车GaN领域的价值将达到5.04亿美元,复合年均增长率为110%。

继去年英飞凌收购氮化镓系统(GaN Systems)之后,1月11日,日本半导体大厂瑞萨电子发布公告称,将以每股5.10美元的价格收购Transphorm,总估值约为3.39亿美元。这是功率氮化镓行业一年内发生的第二起重大收购案。该交易预计将于2024年下半年完成,具体取决于Transphorm股东的批准、所需的监管许可以及其他惯例成交条件的满足。

瑞萨收购Transphorm就是为了开发增强型电动汽车电源解决方案。GaN Systems在汽车领域也有很大优势,这也是英飞凌在2023年收购该公司的主要原因。因此,在汽车行业高利润的推动下,预计在快速发展的功率GaN生态系统中将出现更多并购。

从技术路径上来看,垂直GaN,也就是GaN-On-GaN,是GaN市场中的一个高地。据悉。垂直GaN的性能和成本水平是碳化硅 (SiC) 的10倍,有望取代SiC,成为新兴的高压功率开关半导体材料的选择。然而垂直GaN企业活的却并没有那么光彩。

2024年1月4日,位于美国纽约州德威特的NexGen Power Systems,在2023年圣诞节前夕倒闭,而其旗下总投资超过1亿美元的晶圆厂也已关闭。NexGen主要研发垂直GaN (GaN-on-GaN)半导体技术,还是CHIPS法案旨在帮助的公司。NexGen刚开始交付用于高功率应用的全球首批700V和1200V垂直GaN器件的工程样品,其关闭是如此突然。

3月13日,又一家美国垂直GaN器件厂商Odyssey在官网宣布,他们已与客户签署最终协议,将以952万美元(约合人民币0.67亿)现金,将其大部分资产出售给一家大型半导体公司,当时买家信息处于保密状态。Odyssey是一家总部位于美国纽约州的垂直GaN器件企业,运营着一座占地 10,000 平方英尺的半导体晶圆制造工厂,还可以提供代工服务。

5月7日,随着Power Integrations宣布,他们收购了氮化镓企业Odyssey Semiconductor 的资产。这笔交易也浮出了水面,该交易预计将于 2024 年 7 月完成,之后 Odyssey 的所有主要员工预计将加入 Power Integrations。根据《2023氮化镓产业调研白皮书》,PI公司是全球营收排名第二的氮化镓企业。

3月1日,总部位于新加坡的射频GaN芯片供应商Gallium Semiconductor也释放出了倒闭的信号,并解雇所有员工。Gallium Semiconductor是一家为蜂窝通信领域射频、微波及相关应用提供高性能GaN基射频半导体的全球供应商。关闭的缘由是因为其唯一投资者兼母公司GaasLabs LLC的创始人约翰·奥坎波 (John Ocampo) 于 2023 年11月去世,GaasLabs 选择不再继续提供财务支持,导致该公司关闭。

好在,后来射频芯片厂商Guerrilla RF将Gallium Semiconductor收入麾下。Guerrilla RF成立于2013年,总部位于北卡罗来纳州格林斯伯勒,开发和制造高性能单片微波集成电路(MMIC)。4月29日,Guerrilla RF公司宣布,已完成对Gallium Semiconductor整个GaN功率放大器和前端模块产品组合的收购。自2024年4月26日起,GUER收购了所有已发布的组件以及Gallium Semiconductor正在开发的新核心。此外,所有相关的知识产权(IP)也已作为此次组合收购的一部分转让给GUER。

GUER的首席执行官兼创始人Ryan Pratt评论道:“随着公司不断发展为RFIC和MMIC供应商,将GaN技术整合到我们不断扩展的产品组合中是至关重要的。GaN代表了我们为目标市场提供完整信号链的关键进步。”通过整合这些资产,公司计划大力推动新一代GaN器件的开发和商业化,这些器件主要面向无线基础设施、军事和卫星通信应用。

GaN行业掀起的并购狂潮反映了市场对该技术的高度认可,这些并购案例表明,GaN产业已经进入了强强联合、优势互补的新阶段。通过并购,芯片厂商可以快速获取对方在技术、人才、市场等方面的优势,从而提升自身的竞争力。

我国第三代半导体渗透率超过12%,进入高速增长阶段

据CASA Research统计,2023年国内SiC、GaN功率电子市场规模约为153.2亿元,比去年增长了45%。“2023年我国SiC、GaN功率器件整体渗透率超过12%,开始进入高速增长阶段。”第三代半导体产业技术创新战略联盟副秘书长高伟近日在泰克先进半导体开放实验室活动上分享到。

如果从产值上来看,2023年,国内SiC与GaN功率电子总产值达364.8亿元,比2022年的222亿元同比增长63.7%。其中,衬底产值约为60.5亿元,外延产值约为26.7亿元,器件及模组产值约为55.5亿元,装置产值约为222亿元。随着市场的高速增长,前几年部署的产能开始逐步释放,衬底的增速最快,超过163.7%,外延增速为96.9%,器件及模组增速为63.9%。

然而,总体来看,我国的SiC产能供给仍显不足。第三代半导体产业技术创新战略联盟的调研指出,2023年,国内SiC衬底产能约为120万片,实际产量超过75万片(折6英寸,全球占比40%);外延片产能约115万片,实际产量约65万片:晶圆制造产能近80万片,产量超过40万片(折6英寸,全球占比20%)。

随着电动汽车、充电桩、新能源发电、储能等行业发展,半导体器件一方面仍然会向8英寸碳化硅产品前进,另一方面6英寸碳化硅产品仍将在很长一段时间内继续发展。

GaN功率产能则保持增长态势。2023年,我国GaN外延产能达到66万片/年(折合6英寸),其中用于功率电子的外延约为38.7万片/年,芯片器件产品为34.9万片/年,分别较2022年增长40%和38%。

从应用市场结构上来看,新能源汽车成为第三代半导体功率电子最大的应用领域。2023年,国内新能源汽车(包括充电基础设施)用SiC、GaN器件模组市场约104.1亿元,整体市场占比70.7%,而800V 高压平台的规模应用,正在加速SiC功率器件上车:预计到2027年这一市场将达到347亿元。其中,充电基础设施用第三代半导体功率器件市场约4.2亿元。

其次,国内消费类电源用第三代半导体功率电子市场约为17.1亿元,占比11.2%,预计到2028年将达到55.5亿元,年均复合增长率约26.5%。光伏与储能用第三代半导体功率器件市场6.05亿元。

近几年,国内诞生了一批优秀的SiC企业。在上游的衬底领域,代表性的有有天岳先进、天科合达、瀚天天成、三安光电。这些厂商在6英寸衬底方面已经具备量产和供应能力,而且在价格上占据优势,且在8英寸上已经在布局当中了。其中,天科合达和天岳先进分别与英飞凌签订了SiC晶圆和晶晶锭供应协议。而三安光电则获得了意法半导体的认可与合作,2023年6月7日,意法半导体与三安在中国重庆共同建立一个新的8英寸SiC器件合资制造工厂。

除了衬底企业之外,还有诸多SiC/GaN的器件、模组厂商,正在上车,打入中国本土产业链。国内厂商在第三代半导体产业中崛起的大势不可阻挡。相信在不久的将来,将会有更多中国企业在这一领域取得突破,为全球第三代半导体产业的发展贡献中国力量。