据了解,我国仪器仪表产业在科技进步与工业蓬勃发展的驱动下,已然迈入万亿元规模的新纪元。然而,在2023年,行业内各企业的发展呈现出显著的两极分化现象,总体利润表现欠佳,在高速成长的同时,仪器仪表企业也正在面临产业升级与转型的重大挑战。随着2024年逐渐迈入盛夏时节,国内上市仪器公司陆续对外披露了2023年年度报告,其经营业绩情况成为了业界关注的焦点。仪器信息网以国内40余家上市仪器公司为研究对象,根据其公布的财务数据,列出2023年归属于上市公司股东的净利润TOP40榜单。

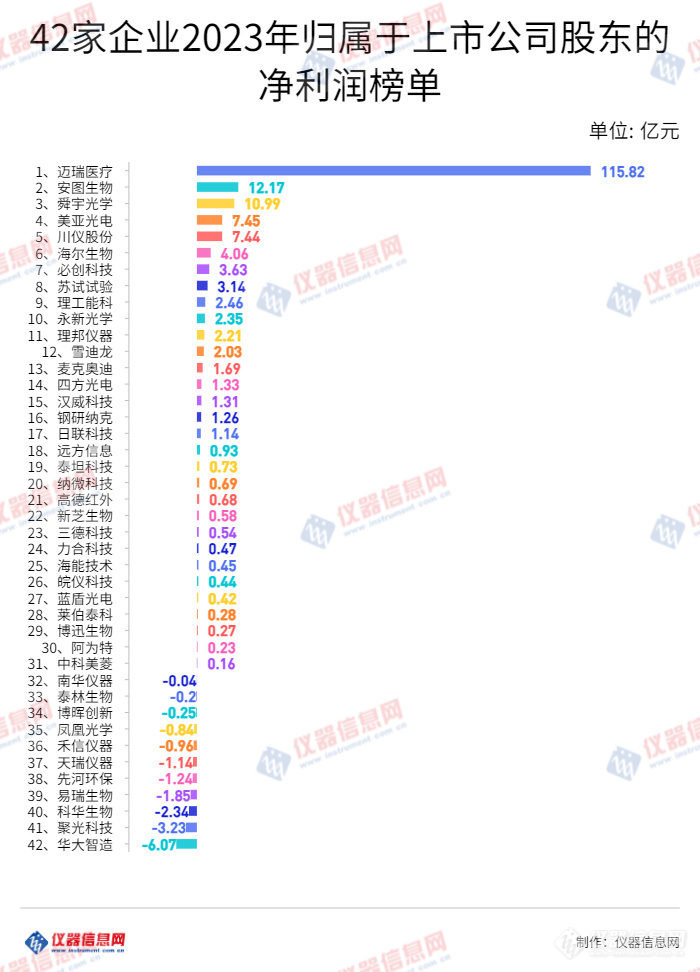

图1 2023年归属于上市公司股东的净利润榜单

注:自2023年4月4日开市起,*ST科华公司股票简称将由“*ST科华”变更为“科华生物”,股票代码仍为“002022”, *ST科华成为深交所2023年第一家“摘星脱帽”的上市公司。

从图中可看出,42家上市企业中,31家企业净利润为正,最高为迈瑞医疗,达115.82亿元,同比增长20.56%,是第二名安图生物12.17亿元的近10倍;11家企业净利润为负,最低为华大智造,其净利润为-6.07亿元,同比下降129.98%。

迈瑞医疗归母净利润突破百亿

2023年迈瑞医疗归母净利润首次突破百亿,据了解,迈瑞医疗上市以来的归母净利润已连续6年保持超20%增长,5年间净利润复合增长率达25.51%。根据迈瑞医疗发布的2024年一季报显示,公司的营收为93.73亿元,同比增长12.06%,净利润为31.60亿元,同比增长22.90%,业绩走势持续向好。此外,迈瑞医疗体外诊断仪器设备报告期内获得了亮眼的装机表现,其中BC-7500系列装机超过2000台。

外延式并购一直是迈瑞医疗的业绩增长立足点之一。自2008年启航全球并购之路以来,国内外的多笔并购让迈瑞在核心技术、营销平台和供应链平台的加强,以及新业务拓展上获得极大提升。报告期内,公司与海肽生物研发团队的整合进展顺利,海肽生物的研发新项目均已纳入公司体外诊断业务的统筹管理;公司完成了以现金形式收购DiaSys Diagnostic Systems GmbH 75%股权的交易,DiaSys正式成为迈瑞的控股子公司。同时,2024年1月,迈瑞医疗宣布收购A股上市公司惠泰医疗,成为惠泰医疗第一大股东及控股股东,心血管业务也将是公司接下来发力的重点领域之一。

华大智造净利润大幅下滑

对于2023年净利润大幅下滑的原因,华大智造提到:一是实验室自动化产品需求萎缩导致相应产品收入同比大幅下滑,整体毛利贡献额减少;二是市场需求变化导致公司计提的资产减值损失较上年同期增加;三是公司持续加大对新产品、新技术的研发投入,推动产品的研发和产业化工作,导致研发费用较上年同期增加;四是公司坚持立足国内,布局全球,加大了营销网络的建设及市场拓展力度导致销售费用较上年同期增加。

具体来说,受到疫情红利消退的影响,2023年实验室自动化产品需求萎缩,导致华大制造相应产品收入同比大幅下滑,整体毛利贡献额下降。同时,华大智造发布的计提资产减值准备公告称,2023年公司确认的资产减值损失和信用减值损失总额为 2.74亿元,这也是导致公司全年亏损扩大的主要原因之一,除此之外,公司研发投入还在继续增加,2023年前三季度,华大智造研发投入合计6.42亿元,同比增长22.24%。就这三大影响因素来说,高基数带来的亏损落差情有可原,高研发投入是生命科学研究工具型公司属性所致,疫情红利消退是既定事实,而公司相关的资产减值准备计提是否充分是主要关注点。

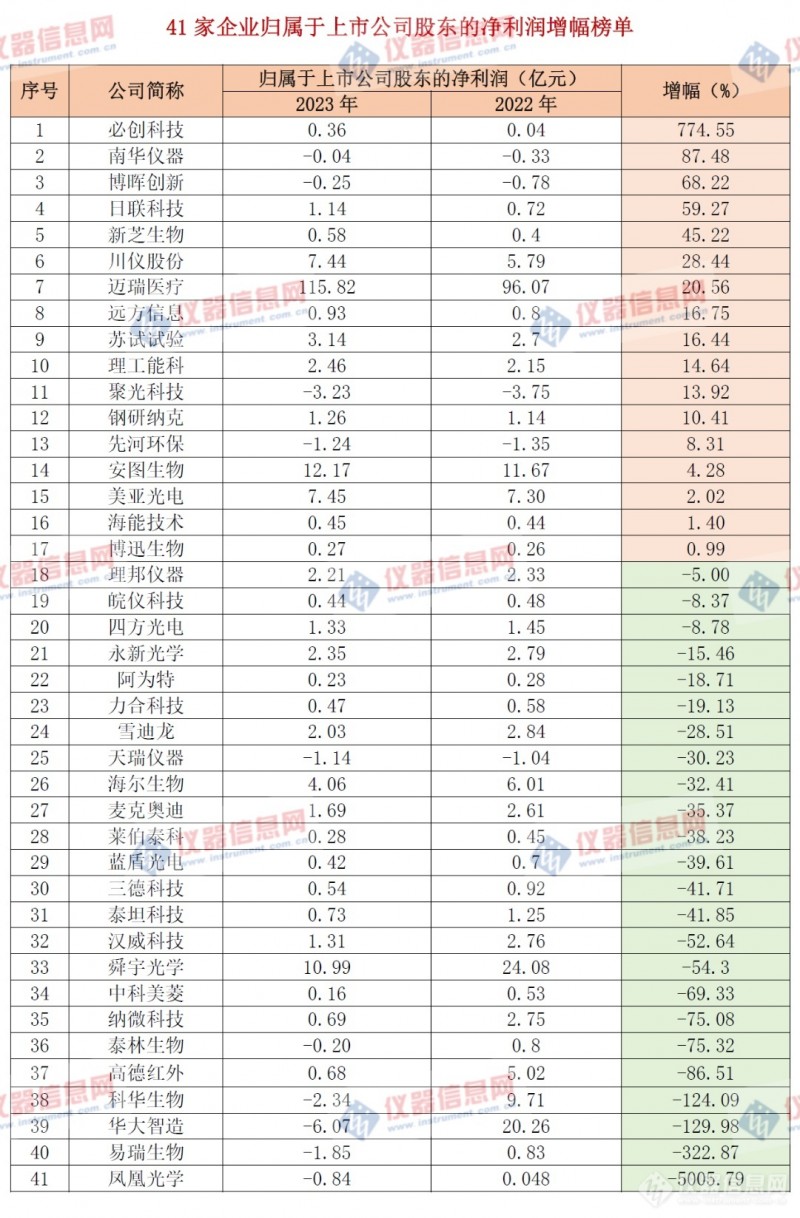

表1 净利润增幅榜单

从近两年净利润数据对比可看出,41家企业中有17家企业净利增幅呈正增长,24家企业营收增幅呈负增长,其中,必创科技归属于上市公司股东的净利润增幅高达774.55%;科华生物、华大智造、易瑞生物、凤凰光学4家企业归属于上市公司股东的净利润同比下降均超过100%,凤凰光学净利润同比下降5005.79%。

必创科技净利润增幅高达774.55%

报告期内,面对市场变化和竞争的挑战,必创科技业绩大幅增长的主要原因是聚焦智能传感器及光电仪器领域,一方面优化业务结构,加大研发投入和市场开拓的力度,持续提升产品矩阵的竞争力、拓展新应用;另一方面优化资产负债结构,强化内部管理,提升运营效率,全年经营活动产生的现金流量净额为0.96亿元,期末资产负债率为20.10%。

必创科技在科研领域推出了系列新产品对标国际一线品牌,工业领域推出智能快检、新型半导体材料诊断、农作物长势分析、精密位移及定位等系列产品;智能传感2.78亿元,同比增长37%,主要应用于智能制造、油田、煤炭、船舶等领域;精密光机9026万元,同比增长10%。

在报告期,公司及全资子公司卓立汉光均入选专精特新“小巨人”企业名单,自主研发生产的无线传感器网络系列产品、智能温振传感器、通用光栅光谱仪、荧光光谱、拉曼光谱、高光谱等多项产品的技术性能指标均达到国内较高水平,进一步助力了公司业绩增长。

凤凰光学净利润同比下降达5005.79%

凤凰光学本次财报公布的各项数据指标表现不尽如人意,除归属于上市公司股东的净利润外,毛利率12.28%,同比减3.28%,净利率-5.15%,同比减5241.55%,销售费用、管理费用、财务费用总计1.72亿元,三费占营收比9.59%,同比增27.02%,每股净资产1.55元,同比减16.18%,每股经营性现金流0.55元,同比增90.03%,每股收益-0.3元,同比减3100.0%。

在主营业务方面,凤凰光学聚焦光电影像传感和智能控制两大领域,持续推进光电产品业务的融合发展,受安防行业、家电行业和车载行业不景气和市场竞争加剧影响,公司主营的安防镜头,智能控制器产品和车载镜头营业收入均出现不同幅度下跌,主营产品订单不足、单位固定成本高,毛利率下降;同时,公司继续加大研发投入和市场开拓,研发费用和销售费用同比有较大增长;从而导致经营性亏损。

负债状况方面,公司有偿债压力,报告期内合同负债规模环比增幅达34.16%,未完成订单增加,可能有公司交货变慢或者下游需求增强的原因。

易瑞生物、科华生物净利润下滑超100%

2023年上半年,受国内外公共卫生防控政策变化的影响,易瑞生物体外诊断业务收入和毛利大幅下降。此外,相关资产计提减值准备,加之投资业务等影响,多重因素叠加下,公司业绩出现亏损。对于后续发展,易瑞生物方面表示,将继续保持食品安全快速检测业务稳步发展,并大力拓展动物诊断业务,以实现公司经营效益的提升。科华生物在2023年中报中的营业收入增长显著,但净利润和现金流量净额大幅下滑,表明公司的盈利能力和现金流量管理面临一定的压力。

2023年是充满挑战的一年,由表1数据可知,国内41家上市科学仪器企业在经历2022年取得的211.08亿元归属于上市公司股东总净利润后,2023年的该项指标下滑至169.19亿元,跌幅接近20%。由于全年的国家预算紧缩、市场需求萎缩、融资环境冷却等多重不利因素交织,行业内频繁传出经营困境、预期下调、薪资削减及人员精简的消息。面对此景,企业亟需寻求创新突破与战略调整,以应对复杂多变的市场环境。

目前,人工智能与量子信息等前沿科技为高端仪器领域注入了前所未有的创新活力,开辟了崭新的发展空间。各家应紧抓这一机遇,聚焦新质生产力的培育与应用,驱动产业升级转型,加速迈向高质量发展的新阶段,确保在激烈的国际竞争中占据先机,引领技术变革与产业革新。

×

×